1.散貨船成交表現(xiàn)活躍

2018年以來(lái),干散貨航運(yùn)市場(chǎng)震蕩上行,1-10月,BDI均值1371點(diǎn),同比上漲27.3%。在航運(yùn)市場(chǎng)的帶動(dòng)下,散貨船新造船市場(chǎng)表現(xiàn)活躍。1-10月新船成交209艘、2298萬(wàn)載重噸、468萬(wàn)修正總噸,按載重噸同比下跌29%。新船訂單量排名前十的船東公司如下所示,其中韓國(guó)泛洋海運(yùn)、挪威Fredriksen和德國(guó)Oldendorff排在前三位,新船訂單量分別是208萬(wàn)載重噸、174萬(wàn)載重噸和153萬(wàn)載重噸。前十船東新船訂單共計(jì)1158萬(wàn)載重噸,占散貨船新船訂單總量50.4%。

2018年1-10月散貨船新船

訂單排名前十船東

2018年全球十大散貨船東公司新船訂單共計(jì)459萬(wàn)載重噸,占散貨船新船訂單總量20%,但訂單主要集中在韓國(guó)泛洋海運(yùn)和挪威Fredriksen。截至2018年10月底,手持訂單量排行前三位的船東是中遠(yuǎn)海運(yùn)集團(tuán)、挪威Fredriksen和韓國(guó)泛洋海運(yùn),分別是370萬(wàn)載重噸、274萬(wàn)載重噸和239萬(wàn)載重噸,手持訂單占船隊(duì)比例分別是12.1%、21.6%和28.6%。

全球十大散貨船船東船隊(duì)及訂單統(tǒng)計(jì)

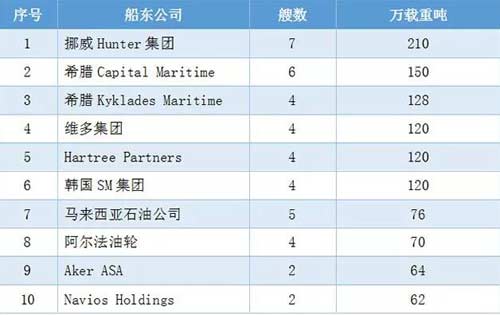

2.油輪成交有所回落

2018年以來(lái),由于市場(chǎng)供需失衡,油輪市場(chǎng)整體表現(xiàn)低迷。但由于新船價(jià)格相對(duì)較低,2018年油輪建造市場(chǎng)依然比較活躍,但相比2017年成交量有所回落。1-10月,共成交新船訂單148艘、1987萬(wàn)載重噸、421萬(wàn)修正總噸,按載重噸同比下跌31%。新船訂單量排名前十的船東公司如下所示,其中挪威Hunter集團(tuán)、希臘Capital Maritime和希臘Kyklades Maritime排在前三位,新船訂單量分別是210萬(wàn)載重噸、150萬(wàn)載重噸和128萬(wàn)載重噸,前十船東新船訂單共計(jì)1120萬(wàn)載重噸,占油輪新船訂單總量56.4%。

2018年1-10月油輪新船訂單排名前十船東

全球油輪十大船東公司在2018年下單訂造新船極為稀少,新船訂單共計(jì)49萬(wàn)載重噸,占油輪新船訂單總量2.5%。其中僅Teekay油輪和俄羅斯SCF集團(tuán)分別訂造26萬(wàn)載重噸和23萬(wàn)載重噸。截至2018年10月底,手持訂單量排行前三位的船東是中遠(yuǎn)海運(yùn)集團(tuán)、希臘Angelicoussis和招商局集團(tuán),分別是313萬(wàn)載重噸、191萬(wàn)載重噸和186萬(wàn)載重噸,手持訂單占船隊(duì)比例分別是17%、14.9%和10.8%。

全球十大油輪船東船隊(duì)及訂單統(tǒng)計(jì)

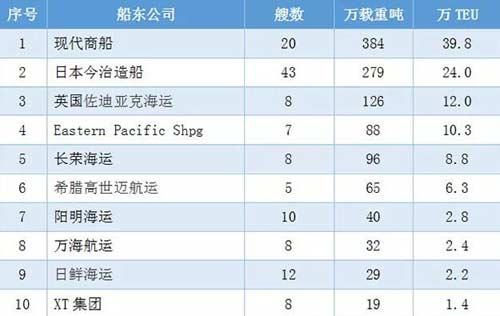

3、集裝箱船表現(xiàn)強(qiáng)勢(shì)

受中美貿(mào)易戰(zhàn)的影響,2018年集運(yùn)市場(chǎng)整體復(fù)蘇乏力,1至10月CCFI均值811點(diǎn),同比減少2.2%。但在低船價(jià)的影響下,集裝箱船建造市場(chǎng)表現(xiàn)強(qiáng)勢(shì)。1-10月,共成交新船訂單170艘、1258萬(wàn)載重噸、117.8萬(wàn)TEU,按TEU同比上漲74.3%。新船訂單量排前十的船東公司如下所示,其中現(xiàn)代商船、日本今治造船和英國(guó)佐迪亞克海運(yùn)排在前三位,新船訂單量分別是39.8萬(wàn)TEU、24萬(wàn)TEU和12萬(wàn)TEU,前十船東新船訂單共計(jì)110.2萬(wàn)TEU,占集裝箱船新船訂單總量93.4%。

2018年1-10月集裝箱船新船

訂單排名前十船東

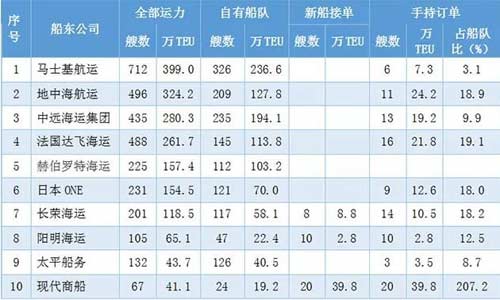

全球十大集裝箱船東公司2018年新船訂單共計(jì)51.4萬(wàn)TEU,占集裝箱新船訂單總量43.6%。其中現(xiàn)代商船下單39.8萬(wàn)TEU,占新船訂單總量33.7%。另外長(zhǎng)榮海運(yùn)和陽(yáng)明海運(yùn)分別訂造8.8萬(wàn)TEU和2.8萬(wàn)TEU。截至2018年10月底,手持訂單量排行前三位的船東是現(xiàn)代商船、地中海航運(yùn)和法國(guó)達(dá)飛海運(yùn),分別是39.8萬(wàn)TEU、24.2萬(wàn)TEU和21.8萬(wàn)TEU,手持訂單占自有船隊(duì)比例分別是207.2%、18.9%和19.1%。

全球十大集裝箱船船東船隊(duì)及訂單統(tǒng)計(jì)

二、新船成交訂單分析

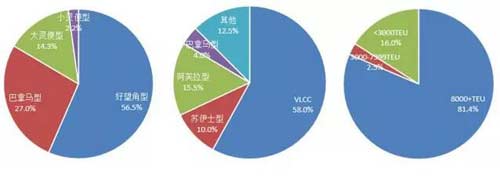

1.從船型上看,新船成交以大型船舶為主

從船型上看,2018年散貨船成交以VLOC和好望角型船為主,1-10月共成交好望角型船62艘,1300萬(wàn)載重噸,占散貨船訂單總量56.5%,其中VLOC訂單12艘、390萬(wàn)載重噸,占散貨船訂單總量的17%。油輪成交以VLCC為主,1-10月共成交VLCC訂單38艘、1160萬(wàn)載重噸,占油輪訂單總量的58%。集裝箱船大型化趨勢(shì)愈發(fā)明顯,1-10月共成交8000+TEU訂單65艘、96萬(wàn)TEU,占集裝箱船訂單總量的81.4%,其中20000+TEU訂單12艘、27.6萬(wàn)TEU,占集裝箱船訂單總量的23.4%。在巴拿馬運(yùn)河拓寬后,3000-7999TEU集裝箱船逐漸失去競(jìng)爭(zhēng)力,連續(xù)兩年訂單極為稀少。

三大主力船型新船訂單船型統(tǒng)計(jì)

2.從造船國(guó)看,韓國(guó)船企優(yōu)勢(shì)顯現(xiàn)

在散貨船建造上,中國(guó)船企擁有較強(qiáng)競(jìng)爭(zhēng)力,共承接散貨船訂單1900萬(wàn)載重噸,占散貨船訂單總量82.7%,日本船企也承接了287萬(wàn)載重噸,占散貨船訂單總量12.5%。韓國(guó)船企繼續(xù)保持在超大型油輪上的競(jìng)爭(zhēng)優(yōu)勢(shì),共承接油輪新船訂單1505萬(wàn)載重噸,占油輪訂單總量75.7%。在集裝箱建造上,韓日船企包攬了絕大部分大型集裝箱船訂單,其中韓國(guó)船企承接訂單74.6萬(wàn)TEU,占集裝箱船訂單總量63.3%,日本船企承接訂單26.7萬(wàn)TEU,占集裝箱船訂單總量22.7%,中國(guó)僅揚(yáng)子江船業(yè)承接了5艘13000+TEU新船訂單。除了三大主力船型,在今年比較活躍的LNG船舶市場(chǎng),韓國(guó)船企幾乎包含了全部訂單,行業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)顯現(xiàn)。

三大主力船型新船訂單國(guó)家統(tǒng)計(jì)

3.從船東國(guó)看,韓日船東下單活躍

在韓進(jìn)海運(yùn)破產(chǎn)倒閉后,韓國(guó)海洋漁業(yè)部提出了“韓國(guó)航運(yùn)業(yè)五年重建計(jì)劃”,計(jì)劃在未來(lái)三年內(nèi)建造約200艘船舶,包括140艘散貨船和60艘集裝箱船,今年現(xiàn)代商船建造20艘大型集裝箱船就是該計(jì)劃的一部分。在韓國(guó)政府和金融機(jī)構(gòu)的支持下,未來(lái)幾年韓國(guó)船東將會(huì)繼續(xù)擴(kuò)大航運(yùn)運(yùn)力,這對(duì)韓國(guó)船企也是很有力的扶持。日本船企今治造船旗下船東公司正榮汽船也在造船低迷時(shí)期大力下單訂造新船,緩解其母公司造船經(jīng)營(yíng)壓力。近兩年隨著航運(yùn)市場(chǎng)的回暖新船訂單有所增加,但原材料和人工成本上漲等因素使得船企經(jīng)營(yíng)依然十分困難,各造船大國(guó)相繼出臺(tái)“救市”政策。近期日本政府表示,因韓國(guó)違反國(guó)際貿(mào)易規(guī)則,向本國(guó)造船業(yè)界提供金融補(bǔ)助支援,計(jì)劃向世界貿(mào)易組織提起訴訟。

4.如何應(yīng)對(duì)2020限硫令?船東開(kāi)始做出抉擇

在IMO多次明確2020限硫令不會(huì)延期后,越來(lái)越多船東公司開(kāi)始做出抉擇。2017年底法國(guó)達(dá)飛海運(yùn)在上海外高橋下單訂造9艘超大型集裝箱船全部采用LNG燃料,曾引起行業(yè)的高度關(guān)注和廣泛討論,就目前而言,由于LNG存在一定技術(shù)風(fēng)險(xiǎn),另外基礎(chǔ)設(shè)施也還不夠完善,全面使用LNG燃料還存在諸多挑戰(zhàn)。2018年以來(lái),新造船選擇安裝洗滌塔的比例在大幅提高。據(jù)韓國(guó)船級(jí)社統(tǒng)計(jì),2018年在韓國(guó)船廠訂造的新船超過(guò)60%選擇安裝洗滌塔,而2016年和2017年這一比例僅為25%。比如淡水河谷就為旗下所有第三代新造船訂購(gòu)了洗滌塔,并且還準(zhǔn)備為第一代和第二代共計(jì)67艘Valemaxes型船改裝洗滌塔?,F(xiàn)代商船下單的20艘大型集裝箱船也全部安裝洗滌塔。據(jù)DNV GL數(shù)據(jù)顯示,今年上半年,洗滌塔安裝訂單已經(jīng)超過(guò)1000個(gè),目前有1850艘船已安裝或確認(rèn)安裝洗滌塔系統(tǒng),預(yù)計(jì)到2020年,將有2500艘船舶安裝洗滌塔系統(tǒng)。當(dāng)然這只是全球船隊(duì)很小的一部分,大部分船舶將不得不使用低硫燃油來(lái)滿足環(huán)保要求