杠桿被戲稱“借雞生蛋”,用別人的錢做自己的事,收益長伴風(fēng)險(xiǎn)。四年前,長航系兩兄弟正是“死”于高杠桿擴(kuò)張。經(jīng)濟(jì)周期循環(huán)往復(fù),回溯過往,不難發(fā)現(xiàn),今天一些企業(yè)踩過的雷,此前早已上演過。

沉寂四年,央企長航系正在重回公眾視野。

近期,上交所將決定長航油運(yùn)(原代碼600087.SH)是否重新上市。“央企退市第一股”死而復(fù)生的消息甚囂塵上。投資者都愿意相信,長航油運(yùn)大概率被批準(zhǔn)重新上市。

戲劇的是,作為長航油運(yùn)的孿生兄弟,長航鳳凰(000520.SZ)卻被曝運(yùn)力急劇下降,核心業(yè)務(wù)團(tuán)隊(duì)集體離職,至今尚未走出困境。

四年前,長航系兩兄弟都經(jīng)歷了“至暗時(shí)刻”。長航油運(yùn)深陷經(jīng)營困境,股價(jià)經(jīng)歷了從20元每股高點(diǎn)到0.83元每股的斷崖式暴跌。長航鳳凰連續(xù)虧損,資不抵債。

幸運(yùn)的是,長航鳳凰破產(chǎn)重整后,公司扭虧為盈,股東們逃過一劫。長航油運(yùn)被上交所終止上市,成為央企退市第一股。

如今,長航油運(yùn)卷土重來,長航鳳凰已經(jīng)奄奄一息。時(shí)也?命也?

前夜:由江入海

時(shí)至今日,再次回顧長航系沉浮,則很有些警示意味。

長航油運(yùn)原系中國長江航運(yùn)集團(tuán)有限公司(簡稱“長航集團(tuán)”)旗下上市平臺(tái),原名南京水運(yùn)實(shí)業(yè)股份有限公司,主營業(yè)務(wù)為長江、沿海石油及化學(xué)制品運(yùn)輸業(yè)務(wù),在南京以上長江沿線石油運(yùn)輸業(yè)務(wù)中基本處于獨(dú)家經(jīng)營狀態(tài)。

2002年,中國石化開始建設(shè)沿江輸油管道。長航油運(yùn)預(yù)計(jì)輸油管道建成后,將沖擊其沿江石油運(yùn)輸業(yè)務(wù),因此決定逐漸將主業(yè)轉(zhuǎn)向海上原油運(yùn)輸。

2006年前后,公司內(nèi)外形勢出現(xiàn)重大變化。

一方面,中國石化鋪設(shè)的沿江輸油管道全線建成輸油,長航油運(yùn)的長江原油運(yùn)輸業(yè)務(wù)受到較大影響,而國際石油運(yùn)輸行業(yè)正處于景氣周期。

另一方面,國資委推進(jìn)央企整合,各央企間流傳著“三年內(nèi)做到行業(yè)前三,否則國資委給你們找婆家”的說法。

當(dāng)時(shí),國資委旗下五家航運(yùn)企業(yè)中,中遠(yuǎn)集團(tuán)和中海集團(tuán)分列第一第二,招商輪船背靠招商局集團(tuán),只有長航集團(tuán)和中外運(yùn)集團(tuán)實(shí)力稍弱。

外界一度盛傳中遠(yuǎn)和中海將分別吞并長航和中外運(yùn),兩家企業(yè)若不想由國資委直屬降級為二級或三級子公司,只剩合并一途。但兩家并非心甘情愿,一直暗暗較勁,都想“吃掉對方”。

與此同時(shí),國家提出“國油國運(yùn)”政策,鼓勵(lì)本國進(jìn)口原油由本國船東運(yùn)輸,并計(jì)劃到2010年“國油國運(yùn)”比例達(dá)到50%。

這一系列變化使長航集團(tuán)開始采用激進(jìn)的“由江入海”策略,向遠(yuǎn)洋運(yùn)輸轉(zhuǎn)型,并定下“將公司(長航油運(yùn))打造成國內(nèi)海上石油運(yùn)輸企業(yè)的前三強(qiáng)”的目標(biāo)。

最后的瘋狂

2007年,乘著“國油國運(yùn)”的東風(fēng),長航集團(tuán)與中石化簽訂10年合約,約定中國石化根據(jù)長航集團(tuán)擁有的運(yùn)力提供進(jìn)口原油運(yùn)量。

隨后,長航集團(tuán)將南京水運(yùn)全部資產(chǎn)與其控股股東南京長江油運(yùn)有限公司置換,將南京油運(yùn)全部34艘海上運(yùn)輸船和16艘在建船舶置入上市公司,并置出南京水運(yùn)的內(nèi)河運(yùn)輸小船。南京水運(yùn)更名為“長航油運(yùn)”,徹底轉(zhuǎn)型遠(yuǎn)洋運(yùn)輸。

同時(shí),長航集團(tuán)鋌而走險(xiǎn),瘋狂加杠桿建造、租賃油輪,擴(kuò)張運(yùn)力。

市界(ID:newsseeker)統(tǒng)計(jì)發(fā)現(xiàn),2005年至2008年,長航油運(yùn)與多家公司簽訂了至少36艘船舶的建造合同,其中30艘為成品油輪,包括6艘超大型油輪和15艘中型油輪。

此外,長航油運(yùn)簽訂了20艘油輪的長期期租合同,包括10條中型油輪和10條載重超大型油輪。

財(cái)新報(bào)道稱,上述長期期租油輪實(shí)際是長航油運(yùn)以表外融資租賃方式取得。2005年至2008年,長航油運(yùn)通過設(shè)立離岸SPV(特殊目的公司)作為境外船東,再與這些船東簽訂長期期租合約。

資料顯示,上述20艘船舶建造資金大部分來源于銀行抵押貸款。

截至2008年年底,長航油運(yùn)總運(yùn)力達(dá)58艘、182萬噸載重,是2005年總運(yùn)力的3倍左右。

▲數(shù)據(jù)來源:Wind

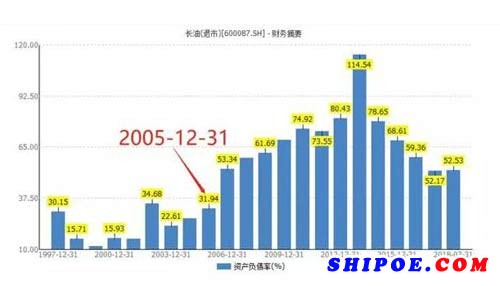

長航油運(yùn)的債務(wù)規(guī)模也隨之迅速膨脹。2006年,長航油運(yùn)負(fù)債規(guī)模為22億元,同比增長228.25%;資產(chǎn)負(fù)債率從上年的31.94%飆升至53.34%。此后,其負(fù)債規(guī)模和負(fù)債率一路高歌猛進(jìn),截至2008年末,兩項(xiàng)數(shù)據(jù)分別為73億元和61.69%。

2006年至2008年,國際石油運(yùn)輸行業(yè)正處于景氣周期,長航油運(yùn)的運(yùn)力膨脹帶動(dòng)其收入和凈利潤雙雙上揚(yáng)。2008年,公司總收入和歸母凈利潤分別達(dá)到31.92億元和5.96億元,業(yè)績攀上歷史頂峰。

“死”于高杠桿

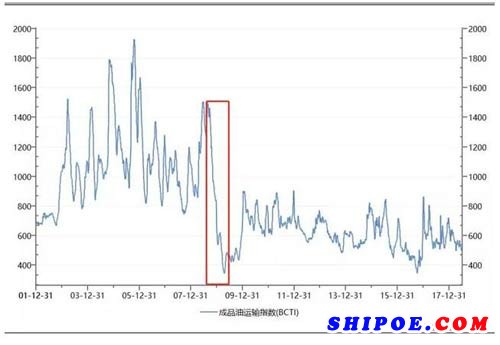

2008年是長航油運(yùn)最后的高光時(shí)刻。這年年末,美國次貸危機(jī)演變?yōu)槿蚪鹑谖C(jī),石油需求疲軟,油運(yùn)運(yùn)力嚴(yán)重過剩。

在此情況之下,油運(yùn)運(yùn)價(jià)掉頭下行,至2009年4月前后,全球成品油運(yùn)輸指數(shù)(BCTI)從1400點(diǎn)以上的高位跌落到400點(diǎn)以下,國際油運(yùn)業(yè)務(wù)遭受重挫。

▲數(shù)據(jù)來源:Wind

對油運(yùn)企業(yè)來說,能否盈利主要取決于運(yùn)費(fèi)是否高于運(yùn)輸成本。長航油運(yùn)在油運(yùn)行業(yè)最景氣的時(shí)期瘋狂擴(kuò)張運(yùn)力,運(yùn)力成本相當(dāng)高昂。

以其最主要的中型油輪和超大型油輪建造成本為例,2003年,公司中型油輪建造單價(jià)為2719萬美元,2006年,該項(xiàng)單價(jià)已達(dá)4000萬美元,漲幅近50%;公司超大型油輪建造單價(jià)2005年為9900萬美元,2008年為12000萬美元,漲幅超20%;其長期期租超大型油輪租金更是高達(dá)3.8—4.95萬美元/天。

2008年7月之后,超大型油輪運(yùn)費(fèi)節(jié)節(jié)走低,一度出現(xiàn)運(yùn)費(fèi)與航運(yùn)成本倒掛的情形。倒掛最嚴(yán)重的時(shí)期,航運(yùn)企業(yè)運(yùn)營一艘超大型油輪的日虧損超過1萬美元。

正當(dāng)航運(yùn)業(yè)陷入低迷之時(shí),長航油運(yùn)恰好迎來交船高峰,運(yùn)力連年大漲。年報(bào)數(shù)據(jù)顯示,公司2009年新增運(yùn)力約200萬噸;2010年約150萬噸,2011年約200萬噸、2012年96萬噸。

一邊是逐漸走低的運(yùn)價(jià),一邊是高企的航運(yùn)成本,長航油運(yùn)不堪重負(fù),一腳踏進(jìn)虧損深淵。

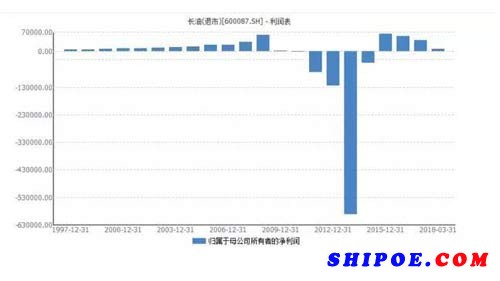

2009年,長航油運(yùn)運(yùn)輸業(yè)務(wù)毛利率狂泄14.66個(gè)百分點(diǎn),為6.84%,當(dāng)年歸母凈利潤勉強(qiáng)為正,扣非凈利潤為-2738.72萬元,主營業(yè)務(wù)陷入虧損;2010年,歸母凈利潤開始虧損;2011年起銷售毛利率持續(xù)為負(fù),營收和凈利潤倒掛。

2013年是長航油運(yùn)生死存亡的關(guān)鍵時(shí)點(diǎn),若當(dāng)年扭虧或可避免退市。 但公司銷售毛利率仍然為負(fù)值,主營業(yè)務(wù)虧損無可避免。

正當(dāng)大部分人寄希望于控股股東中國外運(yùn)長航集團(tuán)(由中外運(yùn)集團(tuán)與長航集團(tuán)于2009年合并而成)會(huì)輸血保殼之際,其龐大的表外債務(wù)成為壓倒駱駝的最后一根稻草。

中外運(yùn)長航集團(tuán)一位管理層曾透露,集團(tuán)當(dāng)時(shí)并不清楚長航油運(yùn)的債務(wù)情況有多嚴(yán)重,“很多擔(dān)保還沒暴露出來,長航隱瞞了很多事情”。

最終,中外運(yùn)長航集團(tuán)決定用市場化機(jī)制解決問題,集團(tuán)二把手、原長航集團(tuán)董事長劉錫漢被調(diào)離崗位,兩大航運(yùn)集團(tuán)的對決勝負(fù)已分,長航油運(yùn)的命運(yùn)也就此轉(zhuǎn)向。

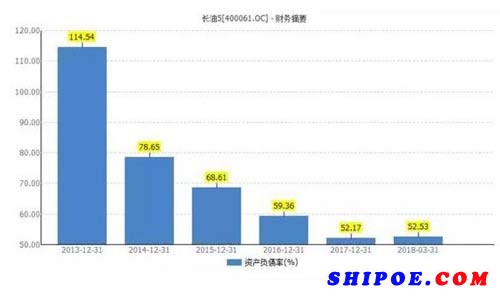

2014年2月22日,長航油運(yùn)公告對10艘長期期租超大型油輪計(jì)提預(yù)計(jì)負(fù)債21.03億元,對自有的9艘超大型油輪計(jì)提25.17億元資產(chǎn)減值準(zhǔn)備。由此,公司2013年巨虧58億元,資產(chǎn)負(fù)債率飆升至114.54%。

同年,長航油運(yùn)因連續(xù)四年虧損、資不抵債被上交所終止上市,成為央企退市第一股。

種種跡象表明,長航油運(yùn)最終“死”于盲目的高杠桿擴(kuò)張,而在其擴(kuò)張初期,政策支持,訂單在手,還有強(qiáng)大的央企背景,加杠桿看起來竟是如此順理成章。

“長航系”土崩瓦解

當(dāng)長航油運(yùn)在退市邊緣掙扎時(shí),其兄弟企業(yè)長航鳳凰也因連續(xù)3個(gè)會(huì)計(jì)年度虧損、資不抵債被暫停上市。

長航鳳凰前身為中國石化旗下子公司中國鳳凰,主營業(yè)務(wù)為石油產(chǎn)品的生產(chǎn)、加工與銷售。2006年,中國鳳凰全部石化資產(chǎn)與負(fù)債與長航集團(tuán)旗下干散貨運(yùn)輸資產(chǎn)和相關(guān)負(fù)債進(jìn)行置換,其控股權(quán)被轉(zhuǎn)讓給長航集團(tuán),改名長航鳳凰。

至此,長航油運(yùn)和長航鳳凰同為中國長江航運(yùn)集團(tuán)有限公司旗下平臺(tái),前者主營業(yè)務(wù)為油品運(yùn)輸,后者主營業(yè)務(wù)為干散貨運(yùn)輸。

與長航油運(yùn)命運(yùn)相似,長航鳳凰歸入長航集團(tuán)后也開始大規(guī)模擴(kuò)張運(yùn)力,負(fù)債規(guī)模隨之迅速膨脹。該公司2011年起連續(xù)虧損,2012年起資不抵債。到2013年,其資產(chǎn)負(fù)債率達(dá)到驚人的861.18%,同樣走到退市邊緣。

▲數(shù)據(jù)來源:Wind

對于這家“長航系”上市公司,中外運(yùn)長航的態(tài)度如出一轍:用市場化機(jī)制解決。

然而,長航鳳凰終究比較幸運(yùn)。暫停上市前,公司被法院裁定進(jìn)入破產(chǎn)重整程序。2014年10月,重整完成,公司扭虧為盈。

但此時(shí)的長航鳳凰已經(jīng)元?dú)獯髠?,資產(chǎn)規(guī)模從巔峰時(shí)期的88億元下滑到不足10億元。中外運(yùn)長航集團(tuán)決定轉(zhuǎn)讓控股權(quán),并與新任控股股東約定,后者必須完成對上市公司的重組,將其原有資產(chǎn)置出交給中外運(yùn)長航集團(tuán)。

2015年12月18日,停牌2年的長航鳳凰復(fù)牌,股價(jià)一日暴漲7倍,報(bào)收21.20元,借重整抄底的牛散陳慶桃單日浮盈超6億。

與之相比,抄底長航油運(yùn)的投資者眼看上市公司黯然退市,一度憤而舉報(bào)公司惡意退市,甚至到富凱大廈拉橫幅聲討維權(quán)。

盡管已被終止上市,但長航油運(yùn)的債務(wù)危機(jī)仍未解除。進(jìn)入老三板交易后,長航油運(yùn)簡稱變更為長油3。2014年,因明顯缺乏清償能力,經(jīng)債權(quán)人申請和南京中院裁定,長油3進(jìn)入重整程序。

與大部分破產(chǎn)重整案不同,長航油運(yùn)的重整并未涉及重組。重整完成后,公司繼續(xù)經(jīng)營原主業(yè)。當(dāng)年年末,重整即告完成。

據(jù)2014年年報(bào),長航油運(yùn)虧損4.12億元,同比減少虧損55億元。資產(chǎn)負(fù)債表顯示,截至2014年12月31日,公司資產(chǎn)總計(jì)84.05億元,負(fù)債總計(jì)66.10億元,資產(chǎn)負(fù)債率78.69%。盡管負(fù)債率仍然高企,但已經(jīng)扭轉(zhuǎn)資不抵債的局面。

▲數(shù)據(jù)來源:Wind

此后,公司資產(chǎn)負(fù)債率逐年下降,截至今年一季度,該項(xiàng)指標(biāo)為52.53%。盈利能力也隨之恢復(fù),2015年起,長航油運(yùn)扭虧為盈,且至今持續(xù)獲得正向凈利潤。

如今,長航油運(yùn)卷土重來,長航鳳凰卻已面目全非。

有觀點(diǎn)認(rèn)為,長航鳳凰遇人不淑,新任大股東順航海運(yùn)負(fù)債累累,至今無法完成重組。上市公司不得不選擇維持經(jīng)營策略,勉強(qiáng)度日。