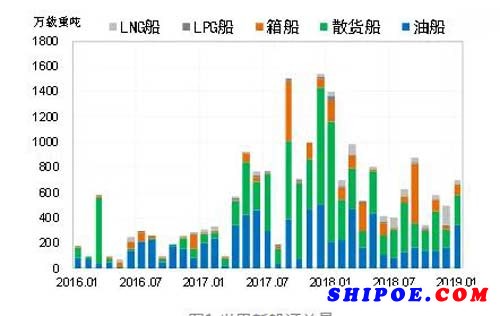

1月份船東新船投資較為謹(jǐn)慎,全球成交量為81艘、711萬載重噸,環(huán)比大幅增長42.9%,但較去年同期1412萬載重噸的高位近乎減半。預(yù)計未來一段時間,隨著中美貿(mào)易關(guān)系逐步緩和,加之國際航運(yùn)基本面有望向好,船東投資信心或?qū)⒃鰪?qiáng);與此同時,針對2020限硫新規(guī),船東也將逐步敲定應(yīng)對措施,明確船型選型,釋放新船訂造需求。

主力船型市場各有亮點。散貨船方面,在中資金融租賃機(jī)構(gòu)批量訂單的支撐下,市場共成交新船21艘、239萬載重噸,環(huán)比增長70%,其中包括5艘紐卡斯?fàn)栃痛?6艘卡姆薩爾型船。箱船方面,韓國長錦商船加速船隊更新,在中國船廠釋放了20艘支線箱船訂單,另外,日本航運(yùn)租賃公司正榮汽船在其母公司今治造船訂造了4艘11000TEU新巴拿馬型箱船,上述兩批訂單共計24艘、7.12萬TEU,環(huán)比增長196%。油船方面,市場迎來新一輪VLCC訂造熱潮,韓國長錦商船等四家船東共計釋放10艘VLCC訂單,再加上2艘蘇伊士型原油船訂單,推升市場成交量至12艘、340萬載重噸,環(huán)比增長108%;但是,同期成品油船訂單消弭。液化氣船方面,市場再添4艘大型LNG船以及1艘小型LPG船訂單,共計71.3萬立方米,但較去年12月份新船訂單激增行情(共成交19艘、290.5萬立方米,含16艘大型LNG船)已明顯回落。

主要船型價格或穩(wěn)或升。2019年1月份,克拉克松新船價格指數(shù)為130.4點,環(huán)比提升0.5點;新造船價格中國指數(shù)為1125點,環(huán)比上漲3點。分船型來看,散貨船、油船和液化氣船的新造船價格中國指數(shù)分別為1370點、1214點和1366點,環(huán)比分別上漲4點、4點和2點,集裝箱船的新造船價格中國指數(shù)則維持上月的866點。從典型船型成交價格看,本月大型LNG船新船價格上調(diào)200萬美元,大中型油船與大型散貨船的新船價格出現(xiàn)50-100萬美元的增幅;相比之下,各型集裝箱船以及中小型散貨船、小型油船、LPG船的新船價格則維持上月水平。

中國造船廠喜迎開門紅。1月份,中日韓三國船廠共計承接新船訂單74艘、710萬載重噸,除豪華郵輪、客滾船與渡船外,壟斷全球新造船市場。具體來看,中國船廠包攬散貨船、支線箱船訂單,并在LNG船和油船市場有所斬獲,再加上少量特種船訂單入賬,全月累計承接新船58艘、363萬載重噸,雖同比減半,但全球份額仍高達(dá)51%,穩(wěn)居榜首;韓國方面,三巨頭持續(xù)發(fā)力,接獲8艘VLCC、2艘蘇伊士油船和2艘大型LNG船,共計12艘、299萬載重噸,同比增加109%,全球份額達(dá)42%;日本方面,今年年初市場接單情況不佳,僅承接4艘新巴拿馬型集裝箱船訂單,共計48萬載重噸,較去年同期462萬載重噸的成交量大幅萎縮,全球份額跌至6.8%。另外,部分歐洲及大洋洲船廠承接豪華郵輪等少量客船訂單。